Simulateur de prêt immobilier - Capacité d'emprunt et calculette de mensualités

Capacité d'emprunt: Ce qu'il faut savoir

Pourquoi est-ce que ma capacité d'emprunt augmente en fonction de la durée de remboursement ?

À mesure que la période de remboursement s'allonge, votre capacité d'emprunt augmente tout comme le taux d'intérêt. Cela s'explique par le fait que la banque assume un risque plus élevé en prêtant sur une période prolongée, ce qui se reflète dans les frais qu'elle perçoit. Ainsi, en prolongeant la durée d'un prêt immobilier, on étend la période où les intérêts sont calculés, ce qui entraîne une augmentation de leur montant. En fin de compte, cela rend le crédit plus onéreux.

Est-il recommandé de contracter un prêt sur une période prolongée ?

Votre capacité d'emprunt s'accroît en fonction de la durée de remboursement que vous choisissez. Si la période de remboursement est étendue sur une longue période, vos paiements mensuels seront moins élevés. Cette situation est parfaitement compréhensible car la période de remboursement s'étend sur plusieurs années. Ainsi, vous avez la possibilité d'emprunter un montant plus conséquent tout en maintenant un niveau de mensualité équivalent !

Est-ce que les intérêts augmentent en fonction de la durée de remboursement ?

À mesure que la période de remboursement s'étend, le taux d'intérêt croît également. Cette augmentation découle du fait que la banque prend davantage de risques en prêtant sur une période prolongée, ce qui se traduit par une rémunération plus élevée. En prolongeant la durée d'un prêt immobilier, on étend ainsi la période pendant laquelle les intérêts sont calculés, entraînant une hausse de leur montant et, en fin de compte, rendant le crédit plus coûteux. Plus votre capacité d'emprunt est grande et plus les intérêts à rembourser seront élevés.

Quelles sont les distinctions entre ma capacité d'achat et ma capacité d'emprunt ?

La capacité d'emprunt désigne le montant maximum pouvant être emprunté, tandis que la capacité d'achat correspond au prix maximal du bien que vous pouvez acquérir.

Est-il nécessaire d'obtenir l'approbation d'un professionnel pour cette capacité d'achat ou d'emprunt ?

Si vous souhaitez améliorer vos chances de réussite lors d'une tentative d'achat d'un bien, il est recommandé de solliciter une confirmation de financement auprès d'un courtier en prêt immobilier. Cela permettra de rassurer à la fois les vendeurs et les agents immobiliers.

Pourquoi est-ce que le montant que je peux dépenser augmente en fonction de la durée de paiement ?

Cela suit la même logique que pour le calcul de votre capacité d'emprunt.

À quoi sert un échéancier de remboursement ?

L'échéancier de remboursement permet de suivre l'évolution de votre prêt immobilier au fil du temps. Il détaille le montant que vous devez rembourser chaque mois, composé d'une portion d'intérêts et d'une portion de capital. Chaque mois, la part des intérêts diminue graduellement car ils sont calculés sur le capital restant dû.En fonction de la date de référence, il vous permet de déterminer facilement le montant qu'il vous reste à rembourser.

Quelle est la méthode pour déterminer le montant du capital restant à rembourser ?

En fonction de votre capacité d'emprunt vous avez emprunté un capital. Ce capital restant à rembourser correspond au montant initial de votre prêt immobilier, moins la somme du capital remboursé chaque mois. Au commencement du remboursement du prêt, la portion du capital remboursée est moins importante, ce qui permet de dédier une part plus significative aux intérêts, étant donné qu'ils sont calculés sur le capital restant à payer.

Est-ce que le montant des intérêts diminue progressivement pendant la durée du prêt ?

Les paiements mensuels restent stables. Néanmoins, pendant les premières années, une grande partie de ces paiements sera allouée aux intérêts. Par la suite, au fil des remboursements, une proportion croissante sera destinée au remboursement du capital. Plus votre capacité d'emprunt est grande et plus les intérêts que vous aurez à rembourser seront proportionnellement élevés si vous empruntez un grand capital. Faites votre simulation de crédit sur cette page pour calculer vos mensualités.

Comprendre l'importance de la capacité d'emprunt

La capacité d'emprunt, également connue sous le nom de capacité de financement, représente le montant maximal que vous pouvez emprunter. Elle dépend étroitement de votre capacité de remboursement: plus vous êtes en mesure de rembourser, plus vous pouvez emprunter. Bien que l'expression "la banque ne prête qu'aux riches" soit succincte, elle contient une part de vérité...

En effectuant quelques calculs, il est possible de simuler votre capacité d'emprunt afin de déterminer avec plus de précision votre budget pour l'achat d'un bien immobilier. Vous pouvez faire votre simulation d'emprunt sur cette page pour calculer vos mensualités et définir votre capacité d'emprunt.

En tant que facilitateur d'obtention de prêt immobilier nouvelle génération, Vlalto est là pour vous aider à trouver le courtier immobilier de votre région qui optimisera au mieux votre dossier et qui le présentera aux banques offrant à ce moment les meilleurs conditions et le taux le plus bas pour votre profil d'emprunteur.

Les critères évalués pour estimer votre capacité d'emprunt

Votre capacité d'emprunt est influencée par divers éléments, mais en général, vos gains et vos dépenses seront les principaux éléments pris en considération.

D'autres éléments sont pris en compte pour affiner cette évaluation, comme les paiements mensuels de remboursement et votre contribution personnelle. Ces notions sont toutes interconnectées, notamment pour définir votre niveau d'endettement. Nous vous conseillons avant toute chose de faire une simulation d'emprunt pour calculer vos mensualités.

Les composantes essentielles de la capacité d'emprunt

L'importance de l'apport pour obtenir un prêt immobilier

Comme son nom l'indique, l'apport correspond à la somme d'argent que vous contribuez personnellement pour compléter le montant emprunté en vue de l'acquisition d'un bien immobilier.

L'apport est devenu incontournable suite aux recommandations du HCSF (Haut Conseil à la Stabilité Financière). Les établissements bancaires sont tenus de restreindre l'octroi de prêts immobiliers sans apport (prêt à 110%). Le montant d'apport recommandé est d'au moins 10 % du prêt immobilier, notamment pour couvrir les frais associés à l'achat du bien (frais de notaire et d'agence pouvant représenter environ 10 % du prix de vente).

Voici quelques exemples de montants d'apport minimum en fonction de votre budget d'achat:

| Montant emprunté | Montant minimum d'apport | Budget immobilier total |

|---|---|---|

| 100 000,00 € | 10 000,00 € | 110 000,00 € |

| 150 000,00 € | 15 000,00 € | 165 000,00 € |

| 300 000,00 € | 30 000,00 € | 330 000,00 € |

| 400 000,00 € | 40 000,00 € | 440 000,00 € |

En plus de faciliter l'obtention d'un prêt immobilier, l'apport témoigne de votre capacité à épargner, et par la suite de votre capacité d'emprunt.

En effet, un apport substantiel démontre que vos revenus actuels excèdent vos dépenses. Si cet apport a été constitué sur une période prolongée et représente une somme conséquente, cela révèle plusieurs éléments:

- Une tendance naturelle à l'épargne avérée

- Des revenus fixes et récurrents

- Une gestion de bon père de famille de vos dépenses

Ainsi, le surplus de revenus que vous mettez de côté chaque mois peut facilement être alloué au remboursement des mensualités d'un prêt. La banque y voit la garantie d'un emprunteur fiable, à fort potentiel de capacité d'emprunt. Démarrer votre simulation d'emprunt pour découvrir votre budget d'achat.

Votre capacité d'emprunt repose principalement sur vos revenus

Cela va de soi, vous pourriez dire ! Mais quels types de revenus sont pris en considération lors du calcul de votre capacité d'emprunt ? Peut-on inclure les gains au poker ou au blackjack ?!

Eh bien, non, tous les revenus ne sont pas pris en compte (ou seulement partiellement), en particulier en raison de leur caractère sporadique. Parmi les revenus qui entrent en jeu pour évaluer votre capacité d'emprunt, on peut citer:

- Les salaires et autres revenus professionnels stables (même les travailleurs indépendants peuvent prétendre à un prêt immobilier !)

- Une partie (70%) des revenus locatifs: Ils ne doivent pas excéder 33% du revenu net après déduction des charges de l'emprunteur.

En ce qui concerne les autres sources de revenus, elles pourraient éventuellement contribuer à augmenter votre apport, mais ne seront pas prises en compte dans le calcul de votre capacité d'emprunt.

Simulation d'emprunt immobilier

| Montant du prêt | Salaire mensuel requis sur 10 ans | Salaire mensuel requis sur 15 ans | Salaire mensuel requis sur 20 ans |

|---|---|---|---|

| 100 000,00 € | 2 499,00 € par mois | 1 665,00 € par mois | 1 250,00 € par mois |

| 150 000,00 € | 4 162,00 € par mois | 2 775,00 € par mois | 2 081,00 € par mois |

| 300 000,00 € | 8 250,00 € par mois | 5 500,00 € par mois | 4 125,00 € par mois |

| 400 000,00 € | 11 000,00 € par mois | 7 333,00 € par mois | 5 500,00 € par mois |

Cependant, veuillez noter qu'il est important de prendre en compte vos autres charges dans le calcul de votre capacité d'emprunt, notamment celles liées à d'autres prêts que vous pourriez avoir contractés !

L'incidence de vos dépenses sur le calcul de votre capacité d'emprunt

Les dépenses jouent un rôle crucial sur votre capacité d'emprunt car elles permettent de définir avec précision votre niveau de vie. Alors que certaines d'entre elles sont prises en compte dans le calcul du taux d'endettement en les soustrayant de vos revenus, d'autres servent à la banque pour évaluer votre aptitude au remboursement. Vous pouvez obtenir une idée de votre capacité d'emprunt en utilisant notre simulateur de crédit immobilier.

Voici les charges déduites de vos revenus pour le calcul de la capacité d'emprunt:

Par exemple, le montant du loyer que vous payez fournit une indication réaliste sur le niveau de mensualités que vous seriez en mesure de rembourser.

De plus, l'analyse de vos dépenses permet de déterminer votre solde disponible et votre inclination à l'épargne. Ces facteurs augmentent proportionnellement votre capacité d'emprunt.

Cela inclut les mensualités de tous types de crédits tels que:

- Crédit immobilier

- Crédit renouvelable

- Crédit automobile

- Crédit à la consommation

Pension alimentaire:

Les pensions alimentaires sont des paiements réguliers et exigibles chaque mois. Elles viennent automatiquement réduire le solde disponible de l'emprunteur, et donc à faire baisser votre capacité d'emprunt.

Loyers:

Si vous êtes locataire et empruntez pour un investissement locatif, les loyers constituent des charges déduites de vos revenus. Le montant du loyer que vous payez fournit, par exemple, une indication réaliste sur le niveau de mensualités que vous seriez en mesure de rembourser, ce qui peut jouer en la faveur de votre capacité d'emprunt si vos loyers sont élevés.

De plus, l'analyse de vos dépenses permet de déterminer votre solde disponible et votre inclination à l'épargne. Ces facteurs augmentent proportionnellement votre capacité d'emprunt. Et sont à prendre en compte lors de votre simulation d'emprunt immobilier.

Les versements mensuels pour le calcul du ratio d'endettement

Comme nous l'avons expliqué, la principale préoccupation de la banque est d'éviter les défauts de paiement. Ainsi, votre capacité d'emprunt est influencée par les montants que vous avez déjà empruntés, le poids des paiements mensuels de remboursement, vos autres dépenses régulières (comme la pension alimentaire, par exemple), ainsi que votre revenu disponible.

En termes simples, la banque utilisera la formule suivante pour calculer votre taux d'endettement et in fine votre capacité d'emprunt:

Taux d'endettement = revenu / charges régulières x 100

Un taux d'endettement plus bas vous permettra de bénéficier d'un effet de levier plus important pour votre prêt immobilier.

Il est souvent recommandé de ne pas dépasser un taux d'endettement de 33% pour un ménage. Bien que cette règle ait une base solide, elle n'est pas absolue. En fonction du ménage et des revenus en jeu, il est possible de dépasser les 33% d'endettement et ainsi d'augmenter votre capacité d'emprunt. Utilisez notre simulateur de crédit immobilier pour découvrir la limite de votre capacité d'emprunt.

Cependant, il est de plus en plus rare que les banques acceptent de prêter au-delà de ce seuil de 33%.

Quoi qu'il en soit, si vous aspirez à devenir propriétaire, il est fortement conseillé de limiter au maximum les prêts à la consommation et toute autre forme d'endettement pour optimiser votre capacité d'emprunt.

Conseils pour renforcer votre capacité d'emprunt

Maintenant que nous avons passé en revue les éléments cruciaux pris en compte pour évaluer votre capacité d'emprunt, nous allons partager avec vous quelques bonnes pratiques pour l'améliorer.

Opter pour des garanties et des sûretés réelles pour faciliter l'obtention d'un prêt immobilier ne permet pas nécessairement d'augmenter votre capacité d'emprunt et donc le montant de votre prêt immobilier (bien que dans certains cas, cela puisse vous permettre de dépasser le seuil de 33% d'endettement), mais cela renforce vos chances d'obtenir effectivement le prêt, ce qui est essentiel ! En premier lieu nous vous conseillons de réaliser une simulation de prêt immobilier.

Les garanties (ou sûretés pour les experts juridiques) sont des mécanismes qui permettent au prêteur de récupérer les sommes impayées en utilisant un bien (à travers une hypothèque ou un nantissement) ou en s'appuyant sur le patrimoine d'une tierce personne (la caution). Il existe divers types de garanties:

- Les garanties personnelles, comme la caution.

- Les garanties réelles, telles que l'hypothèque.

Lorsque vous contractez un prêt immobilier, il est généralement requis qu'un tiers, tel que le Crédit Logement (un organisme de cautionnement), se porte garant. Cette caution prendra en charge les paiements impayés en cas de défaut de remboursement de la personne cautionnée. Cela représente donc une sécurité supplémentaire pour la banque, qui sera ainsi plus encline à vous accorder le prêt. Toutefois, cela implique qu'un montant sera pris sur votre capacité d'emprunt afin de subventionner cet organisme tiers.

Cependant, il peut arriver que l'organisme de cautionnement refuse de se porter garant, estimant l'opération trop risquée. C'est à ce moment-là qu'il peut être judicieux de solliciter la caution d'un proche ou d'envisager un prêt hypothécaire ou une IPPD.

En fin de compte, plus vous fournissez de garanties, plus vous diminuez le risque pour la banque, ce qui se traduit par une augmentation de votre capacité d'emprunt.

prêt à taux zéro (PTZ), prêt familial et la donation pour élargir vos possibilités d'emprunt

Le PTZ, également connu sous le nom de prêt à taux zéro, accroît votre capacité d'emprunt car, comme son nom l'indique, il ne comporte aucun intérêt. De plus, il propose une période de remboursement différé qui permet de réduire le fardeau des mensualités grâce à un prêt lissé.

Cependant, l'obtention d'un PTZ nécessite de remplir des critères spécifiques:

- Être primo-accédant.

- Respecter le plafond de revenu.

- Disposer d'une autre source de financement (prêt immobilier standard, prêt conventionné, prêt d'accession sociale, etc.).

Simulation de prêt à taux zéro

| Nombre d'occupants | Plafond Zone A / Abis | Plafond Zone B1 | Plafond Zone B2 | Plafond Zone C |

|---|---|---|---|---|

| 1 | 37 000,00 € | 30 000,00 € | 27 000,00 € | 24 000,00 € |

| 2 | 51 800,00 € | 42 000,00 € | 37 800,00 € | 33 600,00 € |

| 3 | 62 900,00 € | 51 000,00 € | 45 900,00 € | 40 800,00 € |

| 4 | 74 000,00 € | 60 000,00 € | 54 000,00 € | 48 000,00 € |

| 5 | 85 100,00 € | 69 000,00 € | 62 100,00 € | 55 200,00 € |

| 6 | 96 200,00 € | 78 000,00 € | 70 200,00 € | 62 400,00 € |

| 7 | 107 300,00 € | 87 000,00 € | 78 300,00 € | 69 600,00 € |

| 8 et plus | 118 400,00 € | 96 000,00 € | 86 400,00 € | 76 800,00 € |

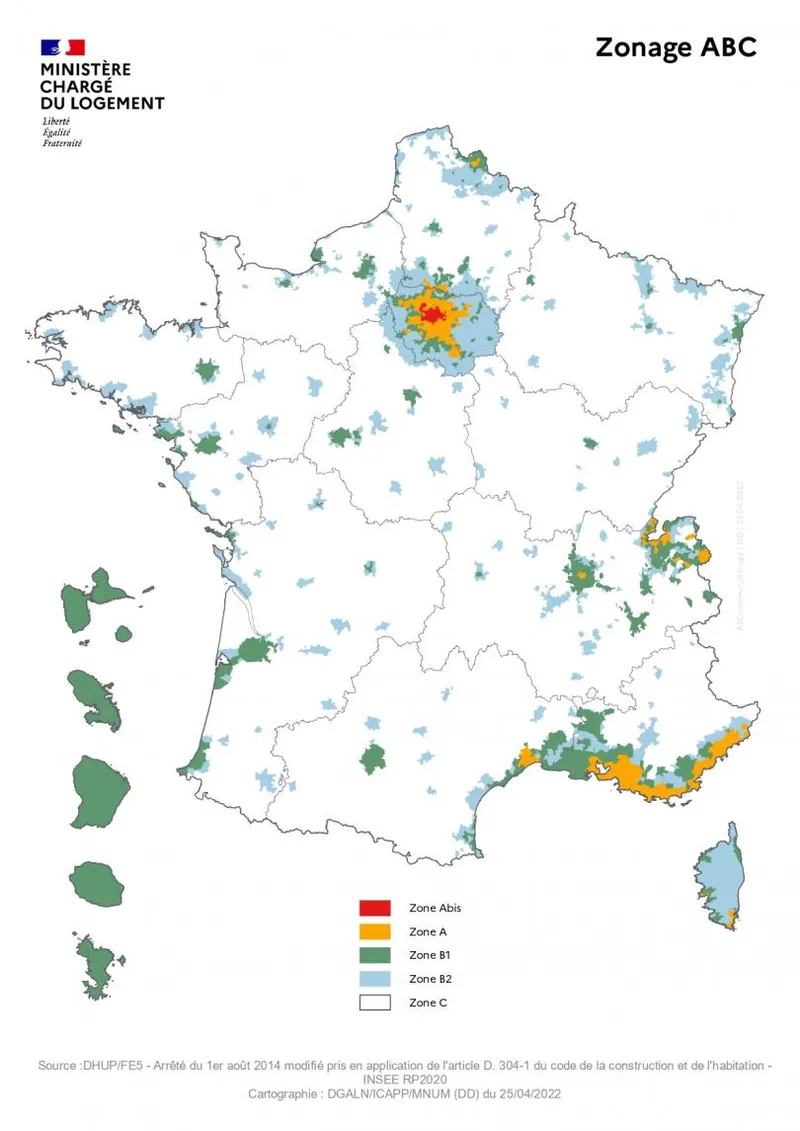

Consulter la carte des zones de France

Source de l'image https://www.ecologie.gouv.fr/zonage-b-c

Le calcul du montant du PTZ (prêt à taux zéro) dépend d'un pourcentage du plafond, en fonction de la zone et du nombre d'occupants:

| Nombre d'occupants | Plafond Zone A / Abis | Plafond Zone B1 | Plafond Zone B2 | Plafond Zone C |

|---|---|---|---|---|

| 1 | 150 000,00 € | 135 000,00 € | 110 000,00 € | 100 000,00 € |

| 2 | 210 000,00 € | 189 000,00 € | 154 000,00 € | 140 000,00 € |

| 3 | 255 000,00 € | 230 000,00 € | 187 000,00 € | 170 000,00 € |

| 4 | 300 000,00 € | 270 000,00 € | 220 000,00 € | 200 000,00 € |

| Plus de 5 occupants | 345 000,00 € | 311 000,00 € | 253 000,00 € | 230 000,00 € |

Quelle part du montant de l'opération d'achat immobilier le PTZ peut-il couvrir ?

- Montant du PTZ pour un logement neuf: PTZ max = 40%

- Montant du PTZ pour un logement ancien (non remis à neuf): Pas de PTZ

- Logement social: PTZ max = 10%

Si vous ne remplissez pas ces critères, il existe une autre option: le prêt familial. Si de l'argent est disponible au sein de votre famille (ce qui peut arriver) et/ou si vos proches seraient heureux de vous aider à réaliser votre rêve, vous pourriez emprunter une somme auprès d'eux. Ce qui est très utile lorsque l'on à une faible capacité d'emprunt, ou que sa simulation de crédit immobilier est décevante.

Un avantage avec les proches est qu'ils ont souvent tendance à ne pas demander d'intérêts:-) . Ainsi, c'est de l'argent emprunté sur lequel vous n'aurez rien à rembourser, voire qui pourrait être considéré comme un apport selon les modalités de remboursement, lié à votre capacité d'emprunt. En effet, il est tout à fait possible d'adopter une technique développée par les plus grands experts financiers, en conditionnant le remboursement du prêt familial à une priorité de remboursement par rapport à la banque (prêt mezzanine) !

Enfin, à long terme, si vos proches sont généreux, ils pourraient éventuellement transformer le montant du prêt en donation, ce qui serait une aubaine vis à vis de votre capacité d'emprunt !

Réduire vos versements mensuels en prolongeant la période d'emprunt

Comme nous l'avons évoqué lors de votre simulation de capacité d'emprunt, le fait d'étendre la durée de votre emprunt entraîne une baisse du montant de vos échéances mensuelles, mais augmente le montant des intérêts que vous devrez rembourser. Vous pouvez faire le test grâce à notre simulateur d'emprunt.

Pour rappel, vos paiements mensuels sont principalement constitués du remboursement du capital (excepté pour les premières années qui sont principalement dédiées au remboursement des intérêts). En prolongeant la durée du prêt, vous augmentez le nombre de mensualités et donc le montant de ces paiements. Cela augmentera votre capacité d'emprunt à la condition que vous ne baissiez pas le montant des mensualités de remboursement.

Cependant, il est important de noter que le taux d'intérêt est largement déterminé par la durée de l'emprunt, ce qui présente deux inconvénients notables :

- Le taux d'intérêt appliqué par la banque sera plus élevé.

- Le coût total des intérêts sera plus élevé en raison de la durée de remboursement prolongée.

Baissez vos mensualités de remboursement n'est pas une bonne idée si vous atteignez la limite de votre capacité d'emprunt. Utilisez notre simulateur de crédit immobilier pour jouer les différents scénarios possibles.

La recherche du meilleur taux d'intérêt et l'optimisation de votre dossier pour votre capacité d'emprunt

Néanmoins, soyez tranquille ! Les taux d'intérêt peuvent être négociés pour augmenter votre capacité d'emprunt, de préférence avec un professionnel: un courtier en prêt immobilier !

Chez Vlalto, en mettant en concurrence les différentes institutions bancaires via un large réseau de courtiers, nous sommes en mesure de vous offrir les meilleures offres de crédits immobiliers, et donc les meilleures capacités d'emprunt. Notre plateforme entièrement en ligne vous permet de constituer votre dossier de manière simple et de bénéficier de l'expertise des courtiers de notre réseau pour obtenir votre prêt immobilier. Faites une simulation de crédit sur Vlalto pour découvrir votre capacité d'emprunt avant d'acheter.

Pourquoi la capacité d'emprunt revêt-elle une grande importance pour une banque ?

Envisageriez-vous de prêter de l'argent à une personne sans source de revenus ? À moins d'être un philanthrope convaincu, il est peu probable que vous le fassiez. Il en va de même pour les banques.

En règle générale, les banques génèrent une partie de leurs revenus en agissant en tant qu'intermédiaires financiers: elles prêtent à un taux supérieur à celui auquel elles rémunèrent les dépôts. Cette différence est appelée le taux d'intermédiation bancaire.

Alors que la rémunération des dépôts constitue (normalement) une charge fixe pour les banques, les bénéfices provenant des prêts demeurent hypothétiques : il existe une probabilité non négligeable qu'un emprunteur ne puisse pas rembourser en raison des imprévus de la vie. Ce risque est d'autant plus élevé lorsque le prêt s'étend sur une longue période: seriez-vous en mesure de prédire l'avenir sur 20 ans ?

C'est notamment pour compenser cette incertitude (ce risque) que, dans la plupart des cas, les taux d'intérêt à long terme sont supérieurs aux taux à court terme (comme les taux d'intérêt d'un prêt à la consommation, par exemple).

En cas de défaut de paiement, la banque peut envisager de récupérer partiellement les sommes dues lors d'une procédure de surendettement. Cependant, si la banque a mal évalué la capacité d'emprunt (et donc de remboursement), elle commet une erreur dans l'exercice de son devoir de conseil et pourrait devoir indemniser l'emprunteur.

Toutes ces considérations incitent la banque à examiner attentivement votre capacité d'emprunt en tenant compte de divers éléments. Il est donc crucial que vous puissiez faire une simulation en amont pour aborder en toute confiance les étapes de votre acquisition immobilière !

Consultez nos articles similaires pour approfondir vos connaissances sur la capacité d'emprunt.

Questions fréquemment posées concernant la capacité d'emprunt

Quel est le montant que je peux emprunter ?

La somme que vous pouvez emprunter est déterminée par votre capacité d'emprunt. Grâce à notre outil de simulation de capacité d'emprunt, vous pouvez estimer le montant que vous pouvez emprunter en fonction de vos revenus, de vos charges et de la durée de l'emprunt.

Comment puis-je évaluer ma capacité d'achat immobilier ?

La capacité d'achat immobilier est influencée par votre capacité d'emprunt et le montant de votre apport. En combinant ces deux facteurs, vous obtenez le total de votre budget immobilier.

Quels types de revenus sont pris en considération lors de l'obtention d'un prêt immobilier ?

Seuls les revenus stables et réguliers sont pris en compte dans le calcul de la capacité d'emprunt. Cela englobe les salaires, les revenus provenant de la location de biens immobiliers, les revenus des travailleurs indépendants, entre autres.